В последние годы мы обленились настолько, что автоматизировали большую часть рутины. Например:

- когда я оплачиваю покупки, затраты сами заносятся в бюджет;

- платежи по ипотеке сами отправляются в банк;

- телефон и интернет тоже оплачиваются сами;

- часть дохода автоматически переходит в накопления.

Такие мелочи помогают экономить время и избавляют от необходимости хвататься за смартфон после каждого похода в магазин. Счета оплачиваются вовремя и нам не нужно помнить о них. Фактически мы уделяем финансам всего пару минут в день.

На словах звучит красиво. Заглянем «под капот».

Как это работает

Наша система состоит из трех частей: расчетной карты, накопительного счета и приложения Дзен-Мани.

Большая часть денег хранится на карте. Раз в месяц часть средств автоматически переводится на накопительный счет, а другая часть идет на оплату ипотеки, интернета и других фиксированных платежей. Оставшиеся деньги мы тратим на ежедневные расходы.

Каждая операция с участием карты или счета автоматически заносится в Дзен-Мани. Всё, что нам остается — это вести учет наличных средств и подводить итоги в конце месяца.

Ниже я описал шаги, по которым вы сможете собрать такую систему. Оговорюсь, что работает она не со всеми банками и я не знаю, подойдет ли она именно вам. Где-то может не работать импорт операций или списываться комиссии за переводы. Будьте бдительны.

Шаг 1. Выбираем дебетовую карту

Дебетовая карта — это центр системы. Через нее проходит большая часть операций, а наличные остаются на мелкие расходы. И если до этого момента вы использовали карту только для снятия наличных, самое время раскрыть её потенциал.

Как получать зарплату на свою карту

Это не обязательно должна быть ваша зарплатная карта. Работодатель обычно выбирает тот банк, в котором выгоднее ему, а не вам. В то же время многие банки сейчас выпускают карты с большим спектром возможностей и обширной сетью банкоматов. А если договоритесь с работодателем, то и зарплату сможете получать на ту карту, которая вам нравится.

При выборе карты обратите внимание на следующие моменты:

- какой репутацией пользуется банк у клиентов?

- нужно ли платить за обслуживание карты?

- взымается ли комиссия за переводы между банками?

- удобно ли пополнять карту и снимать с неё деньги?

- предусмотрен ли кешбек и выплата процентов на остаток?

- поддерживает ли карта технологию PayPass?

Кешбэк — это часть стоимости покупки, которая возвращается на карту. Как правило составляет 1-2% от потраченной суммы. Потратили 20 000 рублей — в следующем месяце получили 200-400 рублей от банка.

PayPass — это технология бесконтактных платежей. С её помощью можно оплачивать покупки, приложив карту к терминалу. Экономит время на кассе.

Подобрать подходящую карту можно на сайте banki.ru.

Полностью избавиться от наличных не получится, так как карты принимают ещё не везде. Кроме того, у вас должны оставаться свободные деньги на тот случай, если карту временно заблокируют.

Шаг 2. Добавляем накопительный счет

В заметке о планировании бюджета я писал о том, что 20% дохода должно уходить в накопления. Для их хранения нужно создать отдельный накопительный счет в том же банке. Это позволит бесплатно пополнять его с карты и управлять всеми счетами из одного личного кабинета.

Обратите внимание, что накопительный счет и подушка безопасности — это разные вещи. Накопительный счет помогает откладывать деньги на большие цели вроде путешествия или машины. Подушка безопасности же защищает от непредвиденных обстоятельств. Её лучше хранить в другом банке и не трогать без необходимости.

Шаг 3. Автоматизируем операции

Каждый месяц мы делаем одни и те же вещи: откладываем деньги с зарплаты, оплачиваем квартиру, возвращаем деньги по кредиту и так далее. Такие операций можно автоматизировать через личный кабинет банка.

Примеры автоплатежей

Личный кабинет — как личный помощник, которому можно давать указания по управлению деньгами:

- Каждое 1-е число месяца переводи 15 000 рублей с моей карты на карту хозяина квартиры.

- Каждое 15-е число месяца переводи 15 000 рублей с моей карты на мой накопительный счет.

- Если на телефоне осталось меньше 30 рублей, положи на него 200 рублей с моей карты. Но не трать на это более 600 рублей в месяц.

Коммунальные платежи я рекомендую оплачивать самим, даже если в банке предлагают настроить автоплатеж. Несколько раз нам и другим жильцам выставляли неправильные счета.

Шаг 4. Настраиваем импорт в Дзен-Мани

Теперь осталось привязать счета к Дзен-Мани. Тогда каждый раз, когда вы будете расплачиваться картой, расходы будут сразу заноситься в приложение.

Чтобы добавить счета, вам потребуется указать логин и пароль от личного кабинета в интернет-банке. Не волнуйтесь, это безопасно. Ваши учетные данные шифруются и не передаются в Дзен-Мани, а значит злоумышленники не смогут их украсть.

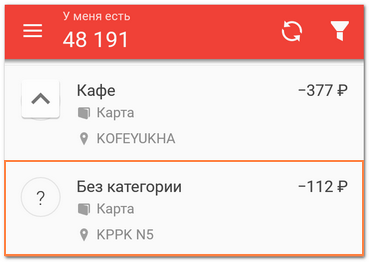

Иногда Дзен-Мани не может правильно распознать транзакцию и в приложении появляются вот такие записи:

Типичная операция-инкогнито

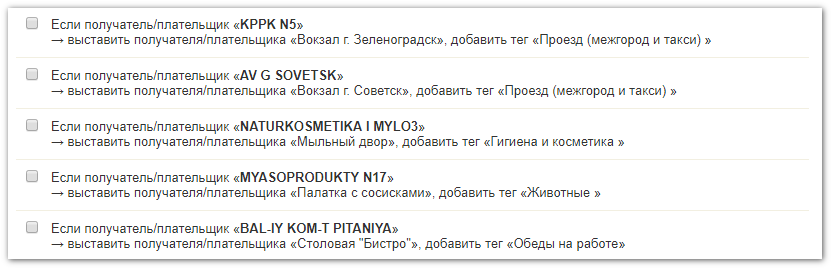

Исправить их можно вручную, но лучше создать специальное правило для такого случая. Тогда приложение будет знать, какую категорию нужно выставить или как правильно писать название магазина. Сделать это можно на сайте Дзен-Мани , в разделе «Правила».

Список правил обработки транзакций

Создавать правило для каждой транзакции не нужно. Достаточно ограничиться самыми распространенными: сети супермаркетов и заправок, любимые кафешки и так далее.

Шаг 5. Прикручиваем всё остальное

Связка «Карта + Накопительный счет + Дзен-Мани» — это основной модуль системы. При необходимости вы можете присоединить к нему дополнительные карты, счета и кредиты. Так у нас недавно появилась вторая дебетовая карта и счет в Сбербанке, с которого мы оплачиваем ипотеку.

Вопросы и опасения

Что если автоплатеж не сработает? Есть небольшая вероятность, что в банке накосячат и платеж не пройдет. Но с тем же успехом вы можете просто забыть или не успеть оплатить сами. Если речь идет о важных платежах вроде ипотеки, назначте их на первое число месяца. Так проще запомнить. Если в Дзен-Мани за этот день не отобразился платеж, стоит проверить его в банке.

Что если с карты спишется больше денег, чем нужно? Банк может проводить только те операции, на которые вы сами дали согласие. Внимательно читайте условия договора, проверяйте его на наличие дополнительных платежей.

Что если после всех платежей на карте останется мало денег? В предыдущей заметке я рассказывал о резерве. Он как раз и нужен для таких случаев.

Они вас разводят

Что если с карты украдут деньги? Чтобы не стать жертвой мошенников, придерживайтесь простых правил: не снимайте деньги в незнакомых местах, не заходите в онлайн-банк через публичный Wi-Fi и не храните на карте все свои сбережения. Если почувствовали неладное — сразу же звоните в банк.

Что если украдут саму карту? Даже если у вас карта с технологией PayPass, злоумышленник не сможет быстро потратить с неё все деньги. Как правило, для подтверждения операций на сумму свыше 1000 рублей нужно вводить PIN-код. А его у злоумышленника нет. Ну а как только вы заметили пропажу карты, немедленно заблокируйте её.

С чего начать

- Заведите дебетовую карту и перекиньте на неё часть наличных средств. Поговорите с работодателем о том, чтобы сделать эту карту зарплатной.

- Откройте накопительный счет. Сделать это можно через личный кабинет банка.

- Настройте автоплатежи для повторяющихся операций и перевода средств между счетами.

- Настройте в Дзен-Мани импорт операций с ваших счетов.

На этом всё. В последней части будет обзорная супер-иструкция по всему, о чем мы говорили.

Что это было?

Эта статья — часть цикла об упрощении и автоматизации домашних финансов:

-

0. Вступление

1. Структура и командная работа

2. Учет и планирование

3. Безопасность и накопления

4. Автоматизация ← вы здесь

5. Резюме