В прошлый раз мы наводили порядок в структуре: объединяли счета, распределяли затраты и откладывали деньги «про запас». Пока что это просто красивая идея из разряда «трать меньше, копи больше». Пора добавить несколько цифр.

Что такое бюджет

Бюджет — это план доходов и расходов. С его помощью можно контролировать расходы и планировать крупные покупки. Бюджет может быть у государства, компаний и обычных людей.

Если чиновник ворует из государственного бюджета, люди остаются без новых дорог, больниц и детских садов. То же самое и с личным бюджетом. Если деньги расходуются как попало, человеку труднее достичь своих финансовых целей или вообще приходится жить в долг.

Почему это работает

Когда я рассказываю людям о бюджете, то часто слышу такие аргументы:

- «Бюджет ведут только нищеброды»;

- «Нужно просто жить по средствам»;

- «В этой стране невозможно что-то планировать».

Тогда я спрашиваю: «Хотели бы вы получить 13-ю зарплату?». Все соглашаются.

Вот в чем фокус. Допустим, вы получаете 30 000 рублей. Если откладывать каждый месяц по 2500, то за год наберется как раз на целую зарплату.

Голос скептика:

Но ведь это совсем не зарплата! Денег же не становится больше.

Ответ:

Важно не только то, сколько вы получаете, но и то, сколько остается после удовлетворения ваших потребностей. Бюджет помогает выявить вредные траты, которые мы обычно не замечаем: спонтанные покупки, переплаты за услуги и т. д. В результате у вас остается больше денег, а качество жизни не меняется.

Как вести бюджет

Многих людей отталкивает необходимость что-то считать и записывать. И дело здесь не только в лени, но и в неправильно подобранных инструментах.

Первое время мы c женой выписывали все затраты в блокнот, а потом переносили их в Excel. Получалось наглядно, но нудно. Так как таблица была только на компьютере, приходилось тратить время на перенос данных. Это как весь день откладывать мытье посуды, а вечером ужасаться от огромной горы тарелок в раковине.

После этого мы перешли на Дзен-Мани.

Дзен-Мани — это мобильное приложение, в котором можно вносить затраты, строить отчеты и планировать бюджет на следующий месяц. Работать с ним быстрее, чем с Excel: купил что-то → занес пару цифр в приложение → получил актуальный остаток.

Дзен-Мани можно пользоваться бесплатно, но лучше оформить пожизненную подписку, так как отчет по категориям доступен только в платной версии.

Мы с женой выбрали Дзен-Мани, так как он не перегружен лишними функциями, а одним аккаунтом можно пользоваться всей семьей. Если вы хотите попробовать что-то другое, присмотритесь к CoinKeeper или Monefy. Оба приложения обладают похожими возможностями и по-своему приятным интерфейсом.

Как пользоваться Дзен-Мани

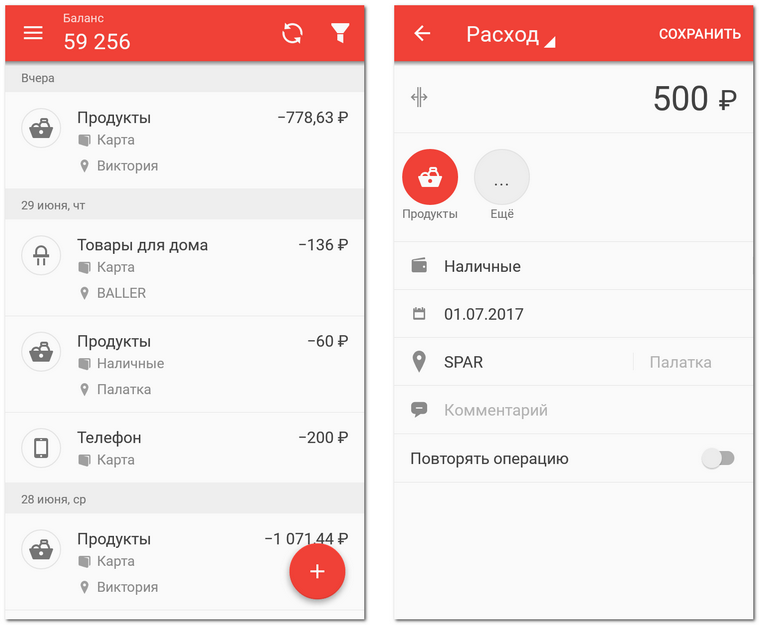

1. Создайте счета. Пересчитайте все средства, которые есть у вас на данный момент. Заведите в приложении отдельные счета для наличных, карт и вкладов.

2. Настройте импорт операций. Если вы используете карты, приложение сможет подхватывать информацию из интернет-банка и вам не придется вносить операции вручную.

3. Начните записывать. Вносите в приложение все операции за день: как расходы, так и доходы. Для каждой операции укажите категорию: еда, квартира, развлечения и т. д. Это поможет увидеть общую картину в конце месяца. Много категорий не создавайте — быстро запутаетесь. Через пару месяцев можно перестать вносить мелкие траты (до 50 рублей) — это даст небольшое расхождение, которым можно пренебречь.

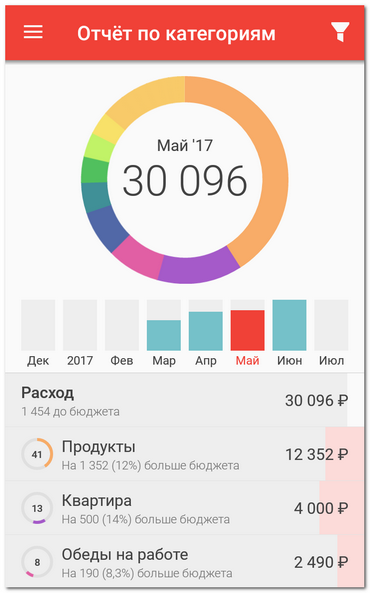

4. Подведите итоги. В Дзен-Мани для этого используется отчет по категориям. Посмотрите на те цифры, что у вас получились. Возможно вы заметите, что по некоторым категориям уходит больше денег, чем ожидалось. Например, мы отметили, что 1500 рублей в месяц уходит на одно только кофе на работе. Это 18 000 в год. Примерно столько стоит неплохой смартфон или годовой абонемент в фитнес-клуб.

Тот самый отчет. По некоторым категориям получился перерасход, но за рамки бюджета мы не вылезли.

Подведя итоги, не забудьте пересчитать наличку. Все мы иногда ошибаемся.

Как планировать

Зная свои доходы и расходы, можно спланировать бюджет на следующий месяц. Строить планы по каждой категории — это нудно и непрактично. Гораздо удобнее придерживаться общего плана.

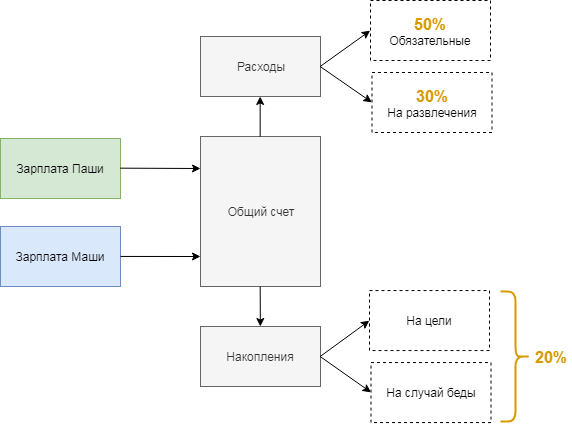

Мы используем правило 50/20/30:

- 50% — обязательные расходы: квартира, еда, одежда, транспорт;

- 20% — долги и сбережения;

- 30% — необязательные расходы: развлечения, кафе, кино и т. д.

Такое соотношение помогает откладывать неплохие суммы и не ограничивать себя в развлечениях. Помните схему из заметки о структуре? Она держится именно на 50/20/30.

С нынешними ценами и средними зарплатами придержитаться этого правила трудно. Особенно если снимать жилье или выплачивать ипотеку. Но вы можете подогнать его под себя, учитывая свои цели и возможности. Например, когда мы копили на квартиру, то использовали соотношение 40/50/10.

Как поднять зарплату

Если ваши обязательные расходы составляют более 70% — это тревожный сигнал. Нужно либо сокращать их, либо искать способы увеличить доход.

В Дзен-мани можно настроить виджет для планирования расходов. Он находится в разделе «Обзор».

Как сократить расходы

Сокращать расходы лучше с регулярных затрат. Это те, что повторяются каждый месяц:

- продукты питания;

- жилье (аренда, комуналка);

- транспорт (проезд, бензин);

- интернет и телефон;

- платные подписки;

- секции, фитнес-клубы;

- вредные привычки;

- выплаты по кредитам.

Люди часто воспринимают регулярные затраты как нечто неизменное. Поэтому и эконимить начинают не с них, а с развлечений или крупных покупок. А лишать себя удовольствий — это всегда стресс.

С регулярными затратами не так. Вы ищите способ платить меньше, сохраняя прежний уровень жизни. Дальше срабатывает накопительный эффект. Например, мы с женой закупаем сухофрукты не в супермаркете, а на оптовой базе. Экономия — 500 рублей в месяц или 6 000 в год.

Дргой пример — сигареты. Одна пачка стоит в среднем 145 рублей. Если выкуривать по полпачки в день, то за год придется потратить 26 000.

Пройдитесь по каждой категории расходов и подумайте, можно ли их сократить. Можете задавать себе наводящие вопросы:

— Что если начать на работу на велосипеде, а не на машине?

— Что если заменить сладости на что-то более полезное?

— Что если отказаться от ТВ и оставить только интернет?

— Что если забить на фитнес-клуб и заниматься дома?

После некоторых изменений будет тяжело перестроиться. Это нормально. На то, чтобы закрепить новую привычку, обычно уходит около месяца. Главное — не урезайте расходы в ущерб своему времени и здоровью.

***

План действий

- Записывайте расходы и доходы в мобильное приложение.

- Планируйте бюджет по правилу 50/20/30.

- Оптимизируйте регулярные затраты.

В следующий раз поговорим о том, как не остаться без денег в трудную минуту.

Что это было?

Эта статья — часть цикла об упрощении и автоматизации домашних финансов:

-

0. Вступление

1. Структура и командная работа

2. Учет и планирование ← вы здесь

3. Безопасность и накопления

4. Автоматизация

5. Резюме