Бюджет - это уравнение с несколькими переменными: источниками дохода и статьями расходов. Чем больше переменных, тем проще запутаться и потерять контроль. Вместо того, чтобы держать в голове огромное количество чисел, постараемся сократить их к минимуму.

Как это выглядит в жизни

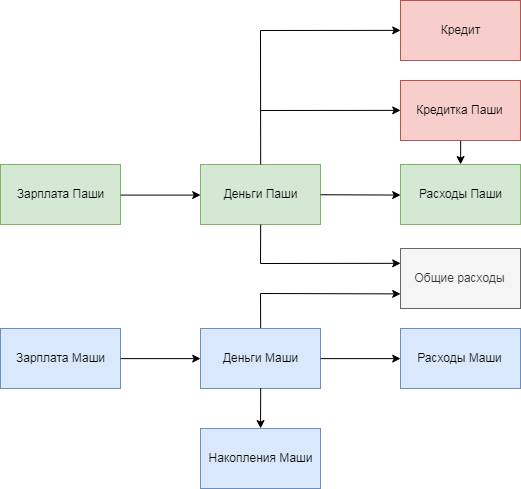

Маша и Паша недавно начали жить вместе. Оба работают, но каждый держит деньги отдельно, иногда скидываясь на крупные покупки. У Паши есть кредит и кредитная карта «на всякий случай». У Маши карты нет, но она откладывает деньги на новый смартфон.

Что здесь не так:

-

Непрозрачность. Так как каждый отвечает только за собственные средства, никто точно не знает, сколько денег осталось в семье. Когда речь заходит о больших покупках, это мешает правильно оценить ситуацию:

— Новый Айфон всего за 8 000 в месяц? Хочу! Хочу! Хочу!

— Ай ладно, ладно. -

Лишняя переплата. Накопления Маши можно было бы пустить на погашение кредита. Но Паша не знает о деньгах Маши, а Маша считает, что Паша и сам справится. В итоге Паша вынужден выплачивать проценты.

-

Ненадежность. Кредитная карта создает иллюзию, что Паша всегда при деньгах и может потратить чуть больше, чем зарабатывает. На самом деле, он тратит чужие деньги, которые предстоит отдавать в будущем. А будут ли они у будущего Паши - большой вопрос.

-

Снова ненадежность. Когда Маша потратит свои сбережения, у них с Пашей не останется денег на непредвиденные расходы. Если кто-то серьезно заболеет или лишится работы, начнутся финансовые трудности. Кредитка частично смягчит удар, но и увеличит долг Паши перед банком.

Как упростить

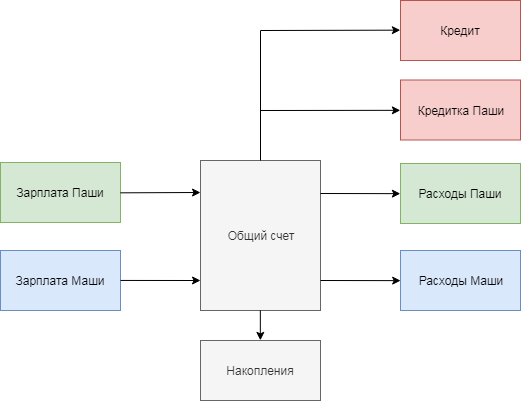

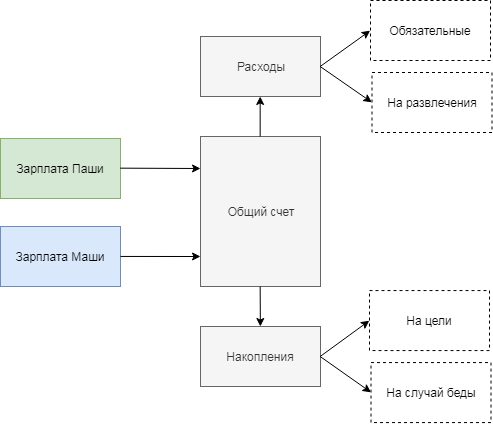

Создадим для Паши и Маши единый счет, куда будут стекаться все доходы.

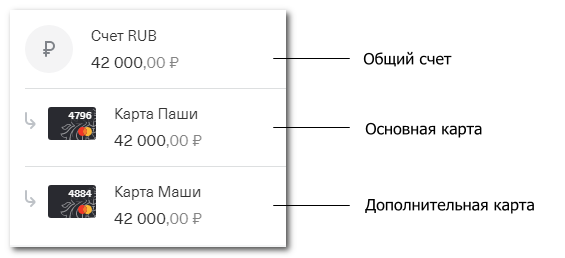

Технически это может выглядеть как две дебетовых карты, привязанных к одному счету. Остаток на каждой карте всегда равен остатку на счете, поэтому вопрос «Сколько у нас осталось денег?» решается за секунды.

Теперь направим накопления Маши на закрытие кредитки и частичное погашение кредита. Убираем со схемы всё лишнее.

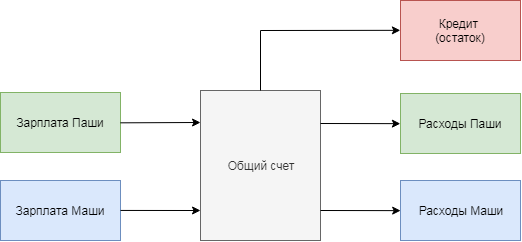

Со временем наша пара полностью избавится от кредита или хотя бы снизит размер ежемесячного платежа. Так у них появятся свободные средства, которые можно перевести в накопления.

Готово. С такой структурой легко контролировать бюджет и планировать будущее. Мы с женой используем её с 2016 года.

О целях и командной работе

Идеальная пара — это суперкоманда, готовая прислушиваться друг к другу и идти на компромисс ради общей цели. Но так бывает не всегда.

Деньги — это весьма интимная тема, поэтому разговоры о них часто воспринимаются как вмешательство в личную жизнь.

| Что говорите вы | Как понял собеседник |

|---|---|

| Давай заведем общий бюджет. | Я хочу контролировать тебя. |

| Нам нужно снизить расходы. | Ты слишком много тратишь (но не я). |

| Нам стоит начать откладывать деньги. | Тебе придется отказаться от того, что тебе нравится. |

Проблема в том, что другой человек не видит пользы от вашего предложения. Вести бюджет в его представлении не выгодно: ответственности больше, а удовольствия — меньше.

Что же делать?

Поговорите о своих финансовых целях. Многие пары пренебрегают этим советом, так как подобные вещи кажутся очевидными. Тем не менее, недосказанность в этом вопросе может привести к проблемам. Например, если один член семьи хочет откладывать деньги на большие цели, а другой — тратить их на развлечения.

Постарайтесь исключить из разговора эмоции. Не осуждайте и не сравнивайте себя с другими парами. Это сделает обсуждение более конструктивным.

Расставьте приоритеты. Выпишите все цели, о которых вы говорили. Например:

|

— накопить на машину; — съездить в Италию; — вернуть долги; — купить Маше новый смартфон. |

Вместе с партнером оцените важность каждой цели. Так вы узнаете, к чему нужно стремиться в первую очередь.

| Паша | Маша |

|---|---|

|

2 накопить на машину 3 слетать в Испанию 1 вернуть долги 4 купить Маше новый смартфон |

4 накопить на машину 2 слетать в Испанию 1 вернуть долги 3 купить Маше новый смартфон |

| Итого |

|---|

|

2 вернуть долги 5 слетать в Испанию 6 накопить на машину 7 купить Маше новый смартфон |

Паша и Маша решили, что вначале стоит избавиться от долгов, а потом слетать отдохнуть. Ну а смартфон подождет до выхода новой модели.

Начните работать в команде. Зная ваши цели, вы можете объединить усилия, чтобы достичь их. Подумайте, что каждый из вас может сделать для этого: начать вести бюджет, отказаться от лишних трат, взять подработку и т. д.

Раз в месяц собирайтесь за чашкой горячего шоколада и обсуждайте результаты. Это поможет не сбиться с курса и укрепит ваши отношения.

План действий

- Начните работать в команде.

- Объедините счета.

- Избавьтесь от кредитов и кредитных карт.

- Создайте отдельные потоки для расходов и накоплений.

В следующий раз расскажу о том, как вести бюджет за пару минут в день. Без таблиц, чеков и изнурительных подсчетов.

Что это было?

Эта статья — часть цикла об упрощении и автоматизации домашних финансов:

-

0. Вступление

1. Структура и командная работа ← вы здесь

2. Учет и планирование

3. Безопасность и накопления

4. Автоматизация

5. Резюме