В идеальном мире мы бы всегда тратили столько, сколько запланировали. В реальности так не бывает.

Чтобы быть готовым к непредвиденным расходам, нужно откладывать часть средств про запас. Об этом все знают, но не у всех получается. Как правило, по одной из двух причин:

- Нет денег, которые можно было бы отложить.

- Деньги копятся, но быстро расходуются по мелочам.

Давайте разберемся, что с этим делать.

Как копить, если нет денег

Если вы располагаете хотя бы средними доходами и большая их часть не уходит на погашение долгов, то несколько тысяч в месяц найти вполне реально. Достаточно навести порядок в бюджете. Но это долго и скучно.

Если хотите ускорить процесс, то придется напрячься. Держите план действий:

- Продайте ненужный хлам.

- Сократите лишние расходы.

- Найдите дополнительный источник дохода.

- Откладывайте небольшую сумму с каждой зарплаты.

Вот что получилось у нас с женой:

| Что делали | Получили за месяц | Получили за год |

|---|---|---|

| Продали хлам (книги, бижутерию, фитнес-браслет) | 2000 | 2000 |

| Сократили расходы | 3000 | 36 000 |

| Заработали на фрилансе | 5000 | 60 000 |

Итого: 98 000 рублей за год. Обычному россиянину этого хватило бы на три месяца без работы.

Если не получается

Допустим, что ваша ситуация сложнее нашей: расходы не сокращаются, подработать негде, а вещи не покупают даже с большой скидкой. Ну или вы не хотите расстаться со своими удовольствиями. В этом случае попробуйте действовать маленькими, но стабильными шагами.

- Выберите небольшую сумму, которую было бы не жалко отдать. Например, 500 рублей.

- Как только получите зарплату, сразу же отложите эти 500 рублей в отдельное место. Отложите и забудьте. Нельзя потратить то, чего не видишь.

- Если вы не заметили разницы, то в следующем месяце увеличьте сумму до 1000 рублей. Ещё через месяц — до 1500. И так до тех пор, пока не начнете ощущать, что вам не хватает денег.

Допустим, вы решили остановиться на 3000 рублей/мес. Подсчитаем, сколько получится за год:

| Месяц | Отложили | Накопили всего |

|---|---|---|

| Январь | 500 | 500 |

| Февраль | 1000 | 1500 |

| Март | 1500 | 3000 |

| Апрель | 2000 | 5000 |

| Май | 2500 | 7500 |

| Июнь | 3000 | 10 500 |

| Июль | 3000 | 13 500 |

| Август | 3000 | 16 500 |

| Сентябрь | 3000 | 19 500 |

| Октябрь | 3000 | 22 500 |

| Ноябрь | 3000 | 25 500 |

| Декабрь | 3000 | 28 500 |

Данный метод называется «Сбереги больше завтра». Он помогает начать копить деньги, не дожидаясь подходящего момента в будущем. Подробнее о том, как это работает, вы можете узнать из выступления Шломо Бенарци.

Главное правило, которого следует придерживаться — это регулярность. Накопление денег должно стать таким же обычным делом, как и оплата коммуналки.

Что делать, если накопления быстро расходуются

В статьях по финансовой грамотности часто рекомендуют держать накопления в одном месте и не трогать их до возникновения экстренных ситуаций вроде увольнения или серьезной болезни. Но такие ситуации встречаются редко, а вот мелкие непредвиденные траты — гораздо чаще.

Решение простое: разделить накопления на две части. Одну из них использовать для мелких расходов, а вторую — для экстренных случаев. Назовем эти части резервом и подушкой безопасности.

Резерв

Резерв — это сумма, которую можно тратить, если не уложились в рамки бюджета. Например, если сломался телефон или пришло время закупаться подарками к новому году.

Мы с женой храним на резевре сумму, равную нашим расходам за месяц. Так как эти деньги расходуются постепенно, резерв можно ненапряжно восстанавливать небольшими пополнениями с каждой зарплаты.

Резервом приходится пользоваться достаточно часто, поэтому его удобнее держать вместе с остальными средствами. Главное — не спустить все деньги при первой же возможности.

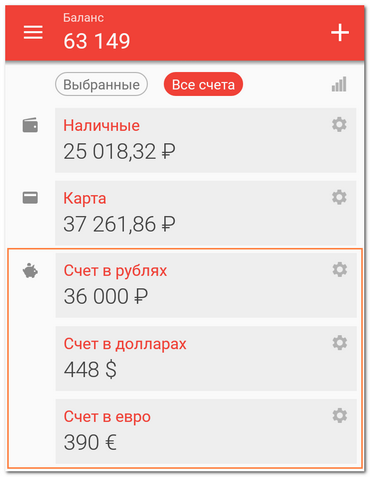

Резерв хранится вместе с остальными средствами.

30 000 рублей — на расходы, остальное — про запас.

Подушка безопасности

Подушка безопасности — это неприкосновенный запас на экстренный случай. В идеале это должна быть сумма, которой хватило бы на 3-5 месяцев. За это время можно и работу найти, и здоровье поправить.

Подушку безопасности лучше хранить в банке. Вклад должен быть пополняемым и с возможностью досрочного снятия средств. Иначе им будет неудобно пользоваться.

Надежнее всего хранить деньги в одном из системно значимых банков. Также присмотритесь к народному рейтингу — по нему можно судить о качестве обслуживания.

Чтобы обезопасить свои сбережения, лучше держать их в нескольких валютах. Например, так:

- 40% — рубли;

- 30% — евро;

- 30% — доллары.

Как хранить деньги почти без риска

Когда одна валюта дешевеет, другая растет в цене и компенсирует спад.

В своё время мы проигнорировали этот совет. Евро сильно подорожал, а мы потеряли почти 60 000 рублей. Не повторяйте наших ошибок.

Подушка безопасности находится отдельно от остальных средств.

Эти деньги не учитываются в балансе, будто бы их и нет.

Обобщим:

| Резерв | Подушка безопасности | |

|---|---|---|

| Зачем нужно | Если вышли за рамки бюджета | Если случилась беда |

| Сколько нужно | Чтобы хватило на месяц | Чтобы хватило на 3-5 месяцев |

| Где хранить | С остальными деньгами | На банковском вкладе |

| В чем хранить | В той валюте, которой расплачиваетесь | В нескольких валютах |

С чего начать

- Избавьтесь от лишнего хлама. Это даст вам хороший старт.

- Сократите лишние расходы. Подумайте над тем, как можно подзаработать.

- Начните откладывать небольшие суммы с каждой зарплаты.

- Как только это станет возможным, откройте пополняемый вклад в банке. Даже если на нем будет всего 10-20 тыс. рублей — это уже хорошо.

- Сформируйте резерв, равный сумме ваших расходов на месяц.

- Продолжайте пополнять ваш банковский вклад, пока в нем не наберется сумма хотя бы на три месяца.

В следующий раз расскажу об автоматизации. Как сделать так, чтобы всё считалось и оплачивалось без вашего участия. Берегите себя!

P.S. Недавно потратил весь резерв на стоматолога. Не думал, что со мной такое может случиться.

Что это было?

Эта статья — часть цикла об упрощении и автоматизации домашних финансов:

-

0. Вступление

1. Структура и командная работа

2. Учет и планирование

3. Безопасность и накопления ← вы здесь

4. Автоматизация

5. Резюме